发布日期:2024-09-25 12:15 点击次数:104

投资辅导:真实 勾引

“无尽流量”+“科技颠覆”鼓动“视频为王”期间到来,出动视频将成为不雅众文娱糊口最主要的收视平台,告白与付费收入进入加速爆发阶段;国内视频行业奴婢各人生意模式立异,并进入收集剧产物升级期间,将酝酿中国版“Netflix”与“华纳兄弟电视制片公司”。

中枢要点

“巨变”期间之渠说念变革:出动视频主流化,对电视收视酿成替代

2011年以后,在线视频对电视收视酿成替代效应:(1)视频网站长视频内容争夺加重,“台网联动”主流化;(2)2012年以后高速率光纤入户趋于普及,收集收视要求大为改善;(3)智高手机渗入率进步,“遍地随时”、“碎屑化”的不雅看便利使出动视频用户数在2015年以后范围化。

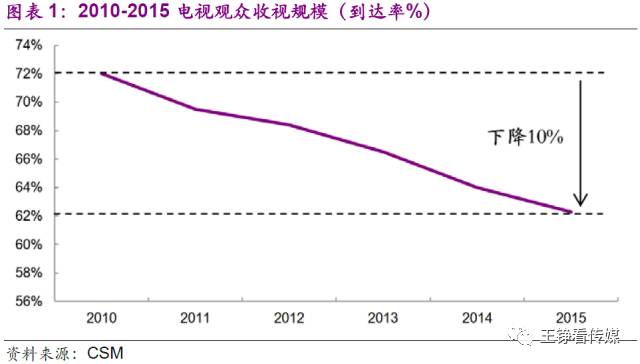

2010-2015年我国电视不雅众的平均到达率由72%下跌至62%,不雅众范围与收视时长趋势性下跌。至2017年1月,爱奇艺、腾讯视频、优酷、乐视、芒果TV五个APP月活跃用户总额过7亿,出动视频成为主流阛阓。

“巨变”期间之供需变革:收集剧产能开释,优质剧享溢价

电视台供需:电视剧年产量在富厚在400部把握;电视台播放容量富饶,每年新剧中约有4/5以前能杀青播出,约有2/3进入卫视首轮播出。

收集剧产能开释:电视剧流量随出动视频主流化而爆发;收集剧数目也随之井喷达年均350部,且流量从2014年123亿攀升至2016年892亿。

优质剧享溢价:2015年以来仅北京、浙江、上海、湖南、江苏五地区广电告白收入看守增长,购剧预算具进步后劲。新媒体渠说念交易额快速增长,驱动2013-2015年电视剧版权收入看守20%以上年增速;但视频平台聚会度趋高,且10%头部内容拉动85%流量;判断高收视率高流量头部剧享有价钱结构性高潮,具备溢价空间且受益于将来的付费分红模式。

“巨变”期间之制作变革:收集剧改写立异不及,制作门槛趋高

收集剧弥补台播剧立异不及:收集剧内容多元且快速迭代,将引颈内容立异,改写台播高编播比重剧与高收视率剧题材背离、立异不及的历史。

龙头公司先发上风较着:网剧阛阓已开启极品化的转型升级,视频龙头重金参加,联手知名制作团队打造极品“爆款”主导头部网剧阛阓;头部剧成本快速上升至300万/集以上,制作门槛较高,龙头公司先发上风较着。外洋阛阓大公司主导高收视剧,优质好意思剧源自整合好莱坞电影制作资源。

“视频为王”到来:无尽流量普及,各人范围科技巨头开启文娱变革

中国联通、中国出动推出“无尽”流量套餐,“大宽带+高质地视频业务”正在成为运营商竞争的焦点;各人阛阓理睬科技业带来文娱新变革,国内视频行业加速发展与立异空间随之盛开,产物升级向好意思剧看王人。

投资建议

寻找中国版“Netflix”与“华纳兄弟电视”,收集剧产物升级期间,品牌龙头公司先发上风较着,保举欢瑞世纪、慈文传媒。

催化剂:出动视频告白与付费收入加速爆发,头部剧流量立异高,生意模式立异。

风险分析

内容创作不细目性,电视台与视频盈利才调制约购剧预算。

正文目次

1电视剧渠说念变革:出动视频场景与收入主流化

1.1、2010年以来,我国电视不雅众范围与收视时长趋下跌

2010-2015年我国电视不雅众的平均到达率由72%逐年下跌至62%,不雅众合座范围进入趋势性下跌阶段。

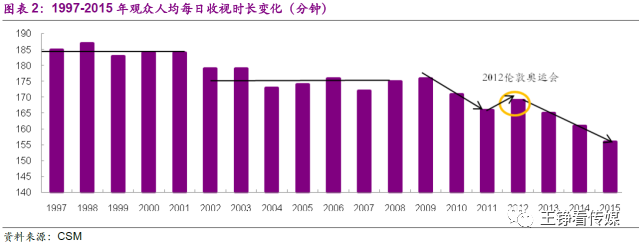

2010年以来,我国电视不雅众收视时长也趋于下跌:

不雅察1997-2015年间不雅世东说念主均逐日收视时长,1997-2001年东说念主均逐日收视时长在185分钟把握,2002-2008年富厚在175分钟把握(其中2006年世界杯与2008年北京奥运会酿成两个收视小岑岭),而2009-2015年,受互联网特殊是出动互联网与智高手机普及冲击,电视不雅世东说念主均逐日收视时长进入陆续下跌通说念(仅2012年伦敦奥运会迎来收视小岑岭)。

1.2、2011年以后,在线视频对电视收视酿成替代效应

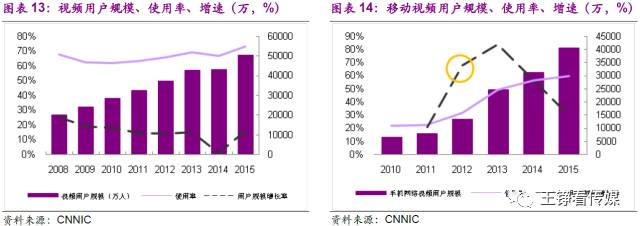

我国收集视频行业自2004运转萌芽,2008年用户范围过2亿,2010年底接近3亿;2004-2010年电视不雅众范围与收视时长未受较着冲击,但在2011年以后,收集视频酿成要挟主要原因为:1.2011年以后,视频网站内容竞争迎来初次小高潮,“台网联动”主流化;2.2012年以后高速率光纤入户趋于普及;3.智高手机渗入率慢慢进步。

1、2011年视频网站内容竞争初次迎来小高潮,“台网联动”主流化。

2009年以后,“UGC+长视频版权购买”模式取代“UGC为主”,成为大部分主流视频网站的发展继承。

2010年爱奇艺建树,随后在2011年全面升级台网联动,与江苏、深圳、湖南、东方、天津等 10 家卫视相助,并与安徽卫视推出“特色卫视戏院”专区。

2011年,搜狐、爱奇艺重金参加内容打造,视频网站内容竞争初次迎来小高潮,行业时势从优酷、土豆两家独大调养为优酷、土豆、搜狐、爱奇艺四强纷争,同期乐视网借2010年IPO的老本上风加大热播剧目购买。

2011年以后,“台网联动”走向主流化,视频网站的内容较电视台内容慢慢具备可替代性。

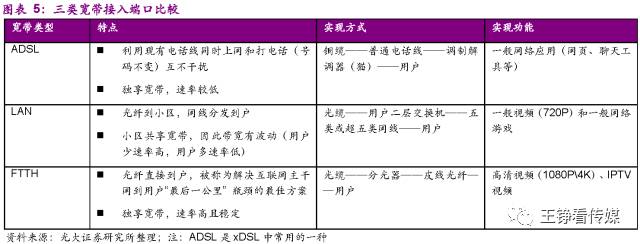

2、宽带技艺修订、宽带中国为在线视频普及创造了环节与流量基础。

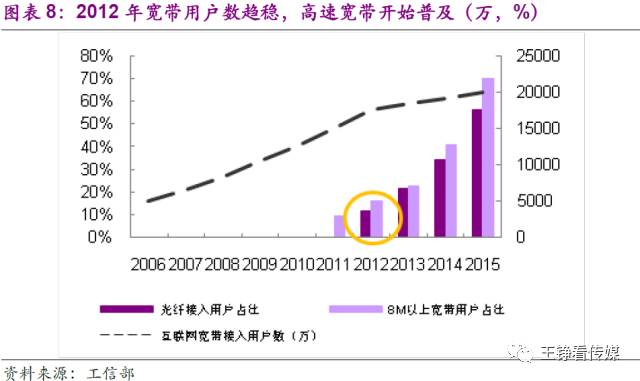

2012年是我国宽带接入端口技艺修订的改革点,此前我国宽带接入方式均为XDSL和LAN,8M以上速率的宽带用户占比一直在10%以下(2011年之前8M以上速率宽带用户占比一直为0)。2012年光纤FTTH端口技艺运转试验,我国宽带接入端口出现结构性变化,高速率光纤入户马上普及。

在互联网多种应用中(如网页浏览、酬酢用具、收集游戏、视频等),高清(1080P以上)的视频播放对收集本色速率要求最高,在xDSL和LAN期间无法杀青高清视频的通顺播放。对比XDSL和LAN,光纤入户的FTTH端口技艺灵验进步了用户收集的本色传输速率,富厚的高速率使得高清视频、IPTV视频的通顺不雅算作为可能。

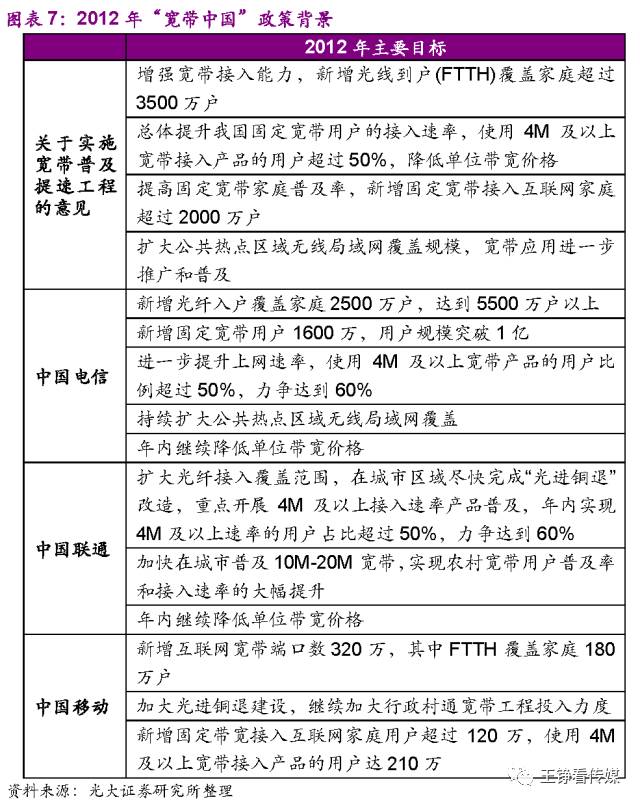

2012年以后,计谋面力推“宽带中国”,宽带祛除率进步、速率上行、资费下跌陆续优化新媒体渠说念发展的带宽基础。

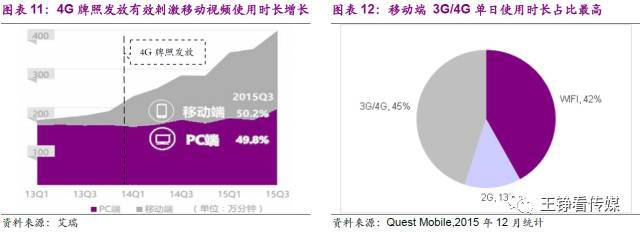

3、智高手机与3G/4G普及。

2012年以后智高手机在国内走向普及,3G/4G也迎来快速发展;出动视频用户在2012年以后快速增长,较PC端量频“不限时候”不雅看视频的便利之外,增多了“不限场合”与“碎屑化”不雅看视频的继承,出动视频因此马上成为主流的收视继承,对电视收视酿成了较强的替代。

1.3、五大出动视频App月活超7亿,付费莳植开启变革

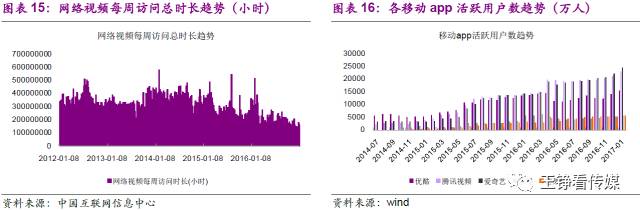

出动视频在用户习气陆续培养后,在2015年以后渐渐成为最为主流的收视继承。限制2017年1月,爱奇艺、腾讯视频、优酷、乐视、芒果TV五个出动app月活跃用户数在5000万以上,每月活跃用户总额过7亿,况且以爱奇艺与腾讯视频为首,活跃用户数仍保持较快增长。

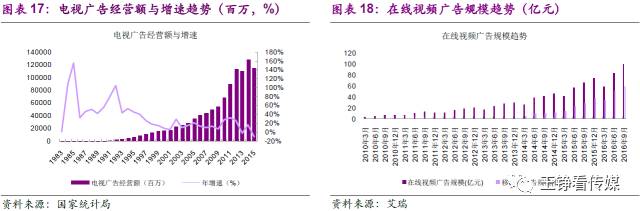

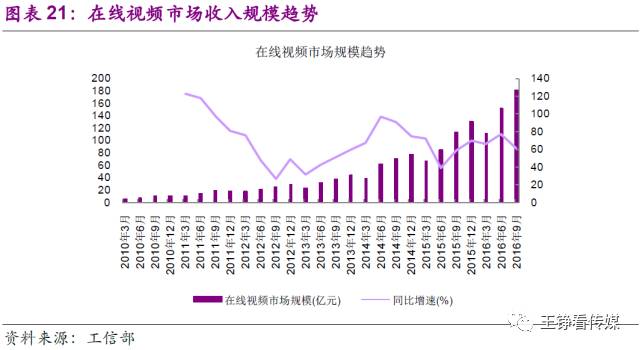

2015年国内电视告白收入为1147亿元,而在线视频告白范围达到239亿元,其中出动视频告白范围105亿元;2016年在线视频告白收入瞻望超360亿元。由于在线视频活跃用户量在2015年以后步入快速范围化、主流化,在线视频告白阛阓将迎来加速范围化主流化。

2015年以来由于收集好处内容的快速发展,视频付用度户已初步爆发,付费升值收入占比陆续进步。凭证Strategy Analystics统计,2016年好意思国东说念主的家庭视频支拨可达190.9亿好意思元。视频付费空间盛开将拉动新的变革。

2

电视剧供需:收集剧产能开释,优质剧享溢价

2.1、电视台:电视剧年产400部,2/3以前在卫视首播

2.1.1、电视剧产能富厚,2/3新剧以前进入卫视首播

比年来我国电视剧年产量在400部把握,2013年以来每年刊行部数有所紧缩,但刊行集数仍稳中有升,诠释电视剧产能走向高集数大名目推广而不是名目总额量的增长。

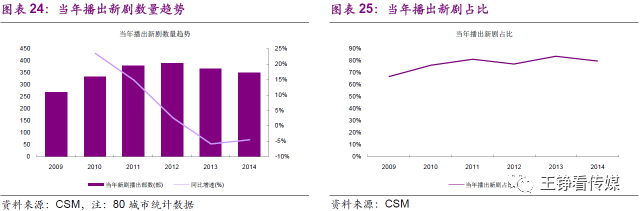

凭证CSM统计,2012年以来80城市全天时段每年播出的新剧数目呈现不断减少的趋势,从播出近400部以前新剧,慢慢减少到350部把握;诠释电视台每年的电视剧播出容量照旧富饶,无法依靠数目无法冲破渠说念壁垒。

2015年运转“一剧两星”计谋实施,旨在消化电视剧产能压力。本色成果为2015年晚间19:00-21:00时段,卫视共播出内地剧447部(2014年502部),新剧播出238部,首播新剧比率是53.2%(2014年50.4%),二轮剧比率是46.8%(2014年49.6%),卫视的首播新剧比率如实有所上升,但相干于2014年249部新剧播出量仍少了11部。

合座而言,国内电视剧产量已趋于富厚,在电视台渠说念的播放容量照旧富饶;每年刊行的新剧中约有80%以前能杀青播出,新剧刊行得手率较高;每年刊行的新剧约有2/3梗概进入卫视首轮播出。

2.1.2、电视剧投资与名目储备量较大,制作机构数目已过万家

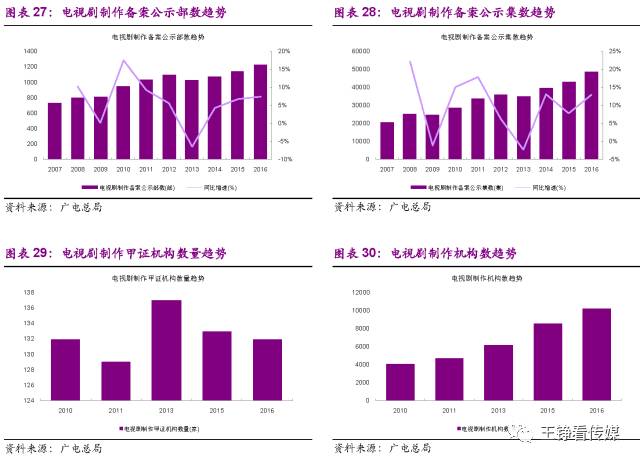

2016年取得备案公示的电视剧有1232部,同比增长7.5%,共48638集,同比增长12.91%。国内电视剧制作机构达10232家,总额破万,单年增多近1700家;其中具备范围以上分娩才调的甲证制作机构数目则看守富厚,多年来一直富厚在130家把握。

电视剧投资与储备名目数目仍较为丰富,渊博制作机构建树,咱们以为这与2015年以后新晋制作机构纷纷投资收集剧,收集剧数目井喷关系。

2.2、视频:电视剧流量爆发,收集剧年产量达350部

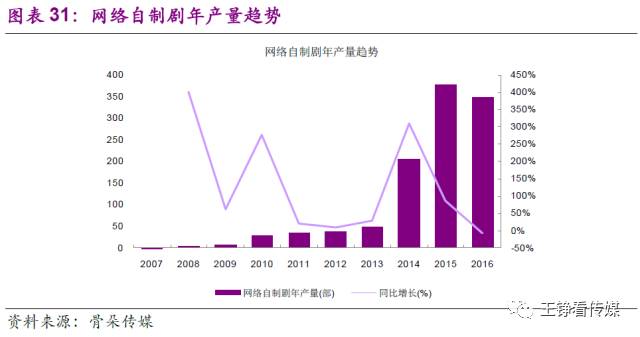

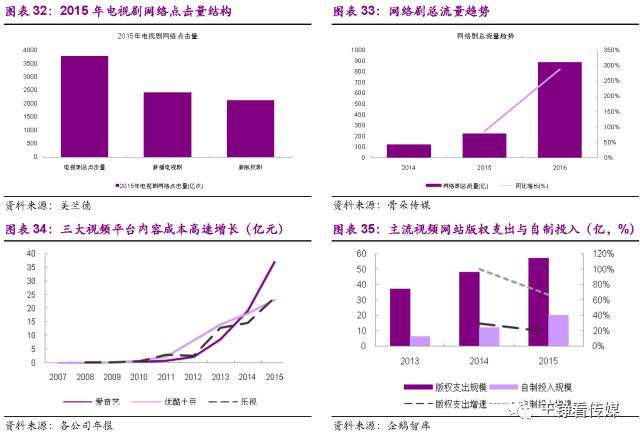

凭证骨朵传媒统计,2015年国内共有262部版权剧进入互联网视频平台播出,意味着卫视首播新剧基本上均进入收集视频平台播出渠说念。收集剧出品数目在2015年以后井喷,现在收集剧年产量已达350部把握。

2015年电视剧收集点击量高达3771.82亿次,其中新版权剧点击量达2136.84亿次,占以前新剧的88.6%;版权剧仍为吸援用户的主要内容。收集剧总流量也从2014年123亿攀升至2016年892亿。跟着视频告白与付费后劲将迎来加速开释,视频平台加大版权与好处内容支拨的趋势将陆续。

2.3、版权收入:新媒体交易高增长,优质剧享溢价

2.3.1、2015年电视剧版权收入222亿,视频渠说念交易额高增长

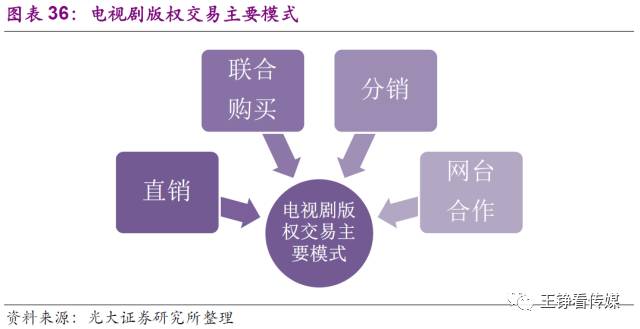

现在国内电视剧主要收入来自版权交易,主要有直销、长入购买、分销以及网台相助等交易模式。长入购买指电视台以及多个视频网站共同购买某部剧版权;分销指某个视频网站购买电视剧版权后再分销给其他平台;网台相助是比年兴起的传统电视台、制作机构、视频网站围绕内容分娩制作、播出、告白试验等进行深度相助的版权交易模式。跟着在线视频及内容运营生意模式陆续探索,电视剧产业高卑劣将来将在版权之外的告白植入、付费收入、养殖开辟等范围产生更多交易。

凭证广电总局及国度版权局统计,2015年电视剧版权交易额约222亿元,其中电视台渠说念交易157亿元,新媒体渠说念交易65亿元。由于电视台告白收入照旧富厚,新媒体渠说念电视剧交易额的快速增长,成为拉动2013-2015年电视剧总交易额看守年均20%以上增速的主要成分。

2.3.2、渠说念聚会度高、流量高度分化,优质剧享价钱结构性高潮

1、电视台渠说念仅有几大龙头广电集团购剧预算具增长后劲。

受出动视频崛起冲击,2015年以来国内广电电视告白收入已趋于下滑。分地区而言,除了北京、浙江、上海、湖南、江苏五省或直辖市在2015年仍看守告白收入正增长,其余步区渊博下滑。电视剧在电视台渠说念的销售,仅有几大龙头广电集团仍具备增多预算的购买力。

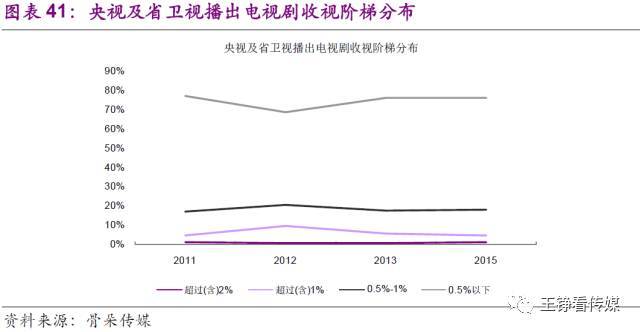

2、上星卫视比年收视率在1%以上剧目年均40部以下。

尽管央视及卫视每年可容纳500部把握电视剧播出量,收视率则遥远呈现“浮屠型”门道散布。从2011年运转,卫视每年平均收视率在2%以上的优质剧占比仅1%,总额量不跨越10部,收视率在1%(含2%以上)以上剧目总额不跨越40部;收视率不及0.5%的剧目占比则遥远高达75%以上。

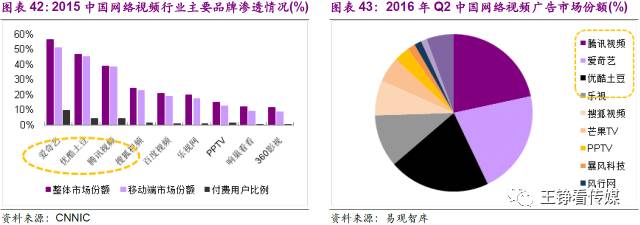

3、六大平台极品剧购买预算进步后劲最大。

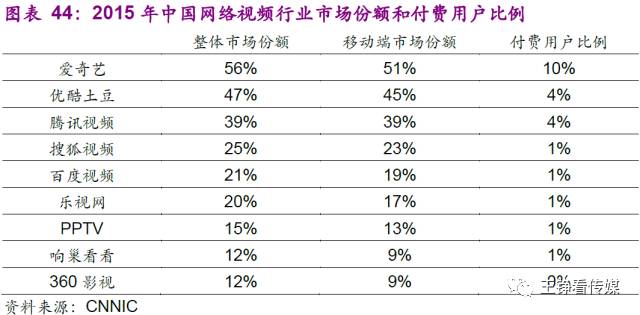

我国收集视频平台过程多年发展聚会时势照旧酿成,爱奇艺、腾讯视频、优酷土豆在渗入率、告白阛阓份额均处于行业最先地位。当收集视频进入付费期间,TOP3平台的付用度户渗入率也较着最先。前文图表16所追踪的出动视频APP月度活跃用户数也披露了三大平台的凸起上风。

瞻望三大平台加上第二梯队的乐视、搜狐视频、芒果TV六家平台极品剧购买预算进步后劲最大。

4、10%头部内容孝敬85%流量。

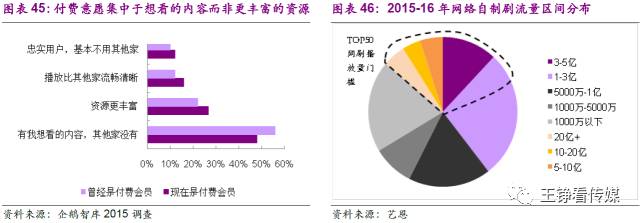

在视频网站以流量及拉动付费率的导向中,少数头部内容孝敬绝大多数收益的特征愈加较着。企鹅智库走访披露,影响用户付费的主要成分在于内容与其喜好的匹配程度,而非内容丰富度;而据艺恩统计,视频网站出品的好处剧中,TOP10%的剧指标播放流量占比高达85%。小数头部内容孝敬多数流量,拉动渊博付费增长的马太效应相当权贵。

电视与视频渠说念平台聚会度趋高,而高收视与高流量头部剧稀缺;头部剧将享有价钱结构性高潮,具备溢价空间,且受益于将来的付费分红模式;低收视剧集价钱进步空间有限。

3

制作时势:收集剧题材多元,龙头具先发上风

3.1、台播剧待立异进步,收集剧题材多元快速迭代

3.1.1、电视台:高编播比重剧与高收视率剧题材散布背离

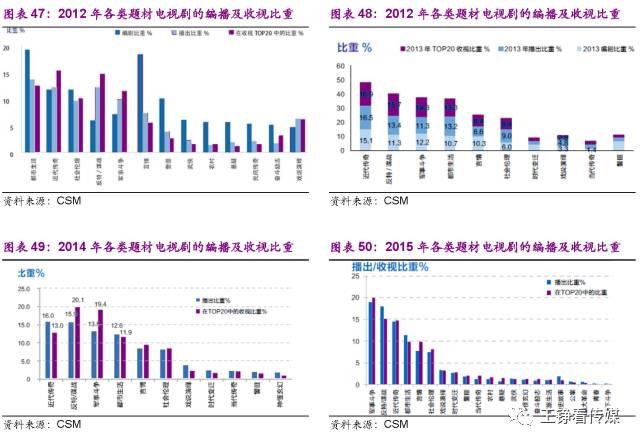

在电视台渠说念,近代外传、反特谍战、军事交游、都市糊口四大题材电视剧编播比重遥远最先;然则上星频说念高收视率电视剧中,言情、历史故事、戏说演绎题材则上风较为较着。高编播比重剧与高收视率剧在题材散布上呈现较着背离,诠释国内电视剧创作有较大的立异进步空间。

3.1.2、收集剧题材多元且快速迭代,弥补台播剧立异不及

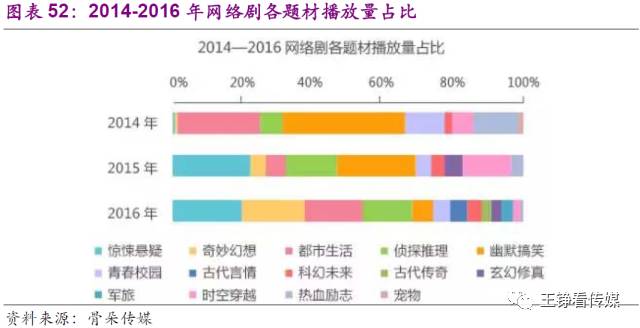

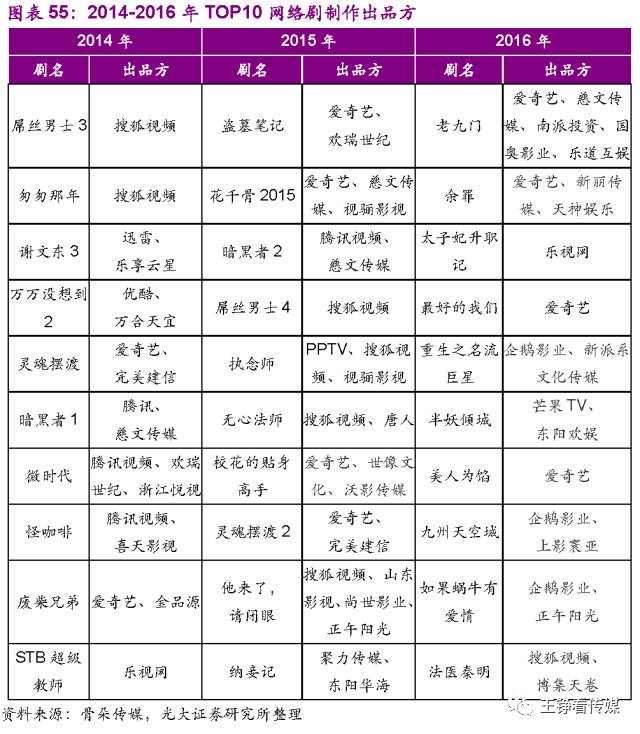

2014-2016年收集剧快速发展,内容题材则与台播剧酿成热烈补充,惊悚悬疑、奇妙幻思、探员推理、幽默搞笑等题材多元丰富;多数收集剧定位都与传统台播剧有较着分散,为收集视频不雅众提供了立异的内容文娱。此外,收集剧题材迭代速率较着快于传统台播剧,几大出品方渊博选藏奴婢不雅众收视偏好并增多“网感”。

2014-2016年10大收集剧在题材上较着有别于传统台播剧,悬疑题材十分受深爱。

3.2、品牌制作团队稀缺,收集剧龙头公司先发上风凸起

3.2.1、电视台高收视剧制作时势分散,但品牌龙头公司稀缺

咱们统计2011-2016年卫视频说念收视率1.5以上的电视剧,制作方时势总体较分散,其中梗概陆续出品高收视率极品剧的公司仅有竣工影视(7部)、华策及克顿(5部)、于正责任室(4部)、欢瑞世纪(3部)、华录百纳(3部)、花儿影视(2部)、上海唐东说念主(2部)等。

3.2.2、头部收集剧多由视频平台联手知名制作团队出品

2014-2016年,网剧阛阓正慢慢走上质变的转型升级之路,其制作班底渐渐由小团队制作向正规军入场,极品化进度较着加速。以2014-2016全年十大收集剧为例,越来越多的精英团队涌上钩剧阛阓。2014年,慈文、欢瑞初探网剧阛阓;2015年收集剧掀翻激越之后,爱奇艺、腾讯视频两大龙头重金参加,主要选定与电视剧业界知名制作团队相助的模式,打造了多部极品“爆款”剧。2015年,慈文、欢瑞、正午阳光、山影、SMG尚世营业、唐东说念主频造网剧爆款,到2016年,再添新丽、上影寰亚劲军,郭靖宇、白一骢、小祯祥天、尹琪、侯鸿亮、唐丽君、蔡艺侬、于正等东说念主成为top10网剧的幕后“网红”。

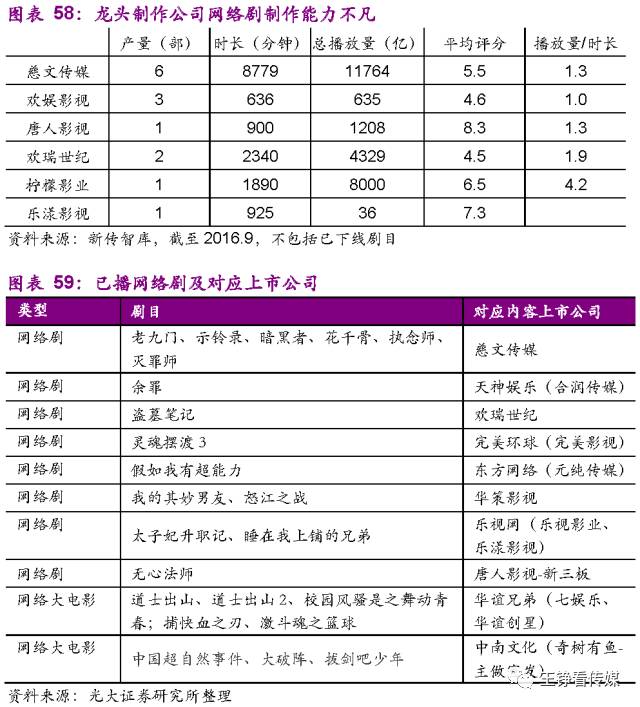

近两年收集剧天然产量井喷,但高参加头部剧主要由几大视频龙头联手知名制作团队相助出品,其中欢瑞世纪、慈文传媒、竣工影视、正午阳光等制作方在头部剧制作范围份额最先。

3.2.3、制作成本不断上升,品牌极品剧团队奠定收集剧先发上风

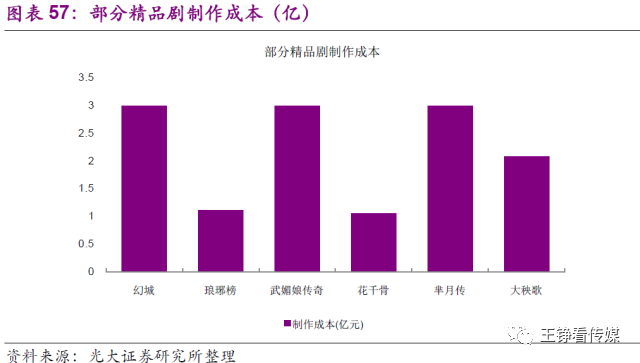

奉陪各大视频平台长入专科制作公司纷纷发力网剧,网剧的资金参加已趋于高企。据行业统计,2014年,网剧单集成本不及10万;2015年,单集成本500万的第一部网剧《盗墓札记》出生;至2016年,单集成本在300万-500万的网剧照旧是阛阓常态。凭证艺恩智库统计,2016年总成本在5000万把握的网剧有4部;总成本在1亿把握的网剧有3部。

在极品大剧制作成本不断上升,卑劣视频与电视台收视聚会度进步,类型化分娩上风强化的配景下,品牌极品剧制作团队已奠定陆续出品大作的先发上风。

1、跟着IP版权情随事迁,中小制作公司出品IP剧成本上升压力较大;且收集视频龙头倾向于与传统IP剧出品公司相助,如腾讯影视与欢瑞、慈文、唐东说念主等公司相助最为密切。

2、收集头部剧成本纷纷进入“亿元俱乐部”,使得视频平台相助对象主要聚会于有优质代表作的知名制作团队。

3、龙头制作团队在积蓄了多年的制作警戒以后,在类型化分娩、建树特定范围的竞争上风上已酿成先发上风。

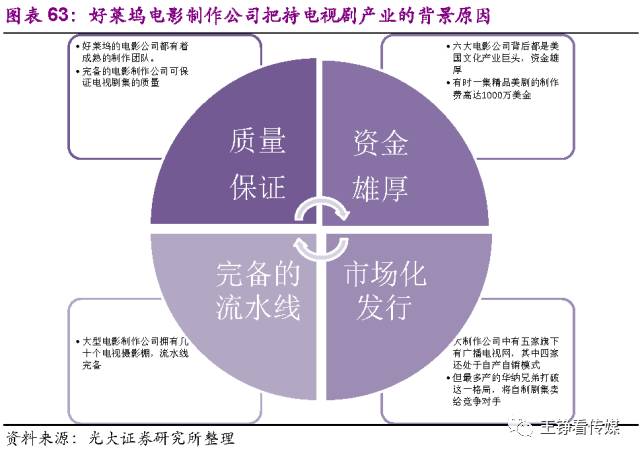

3.3、外洋:大公司主导高收视剧,优质好意思剧好莱坞造

3.3.1、各人电视剧阛阓:大型制作和刊行公司主导高收视剧目

在各人电视阛阓,一般将节目内容按照不同特色分为编造类、文娱类和纪实类。2015年,编造类节目在收视前10位电视节目中占比达41%,其中电视剧占据编造类节目阛阓份额的86%;意味着电视剧在各人列国收视率名次前10的节目中共占据35%的比重,为最受迎接的节目类型。

在各人的电视剧制作范围,少数制作公司的实力十分惊东说念主。在收视发扬最佳的210部电视剧中,来自不同国度的6个制作公司所制作的剧集占据了20%的份额。实力强健的制作公司出品的优质剧目更容易冲破地域与文化的界限,成为具有国际影响力的作品。

3.3.2、好意思剧制作:大制片公司一统阛阓,具好莱坞电影制片配景

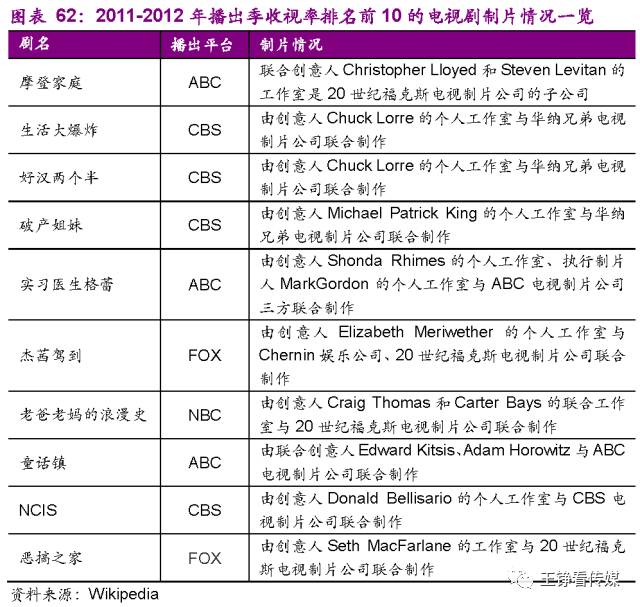

好意思国的主流生意电视网播放的电视剧多数先由个东说念主提创意,尔后由剧集创意东说念主的个东说念主责任室与大公司长入制作。以2011-2012年演季为例,收视率名次前10的电视剧中,委果所有的电视剧均接受个东说念主责任室与大公司长入制作的制片模式。

好意思国的电视剧制作阛阓基本上由大的制片公司主办,而这些公司又无一例外领有好莱坞大电影制片公司的配景。接受个东说念主责任室与大公司长入制作的制片模式,一方面不错充分挖掘电视创意东说念主、制作主说念主的创造力,另一方面又能充分应用大制片公司的资源与制片实力,使优秀创意马上漂浮为作品。

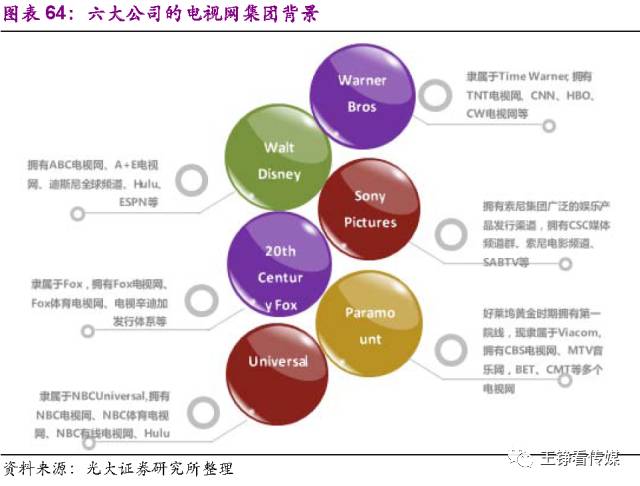

好莱坞六大电影公司中,除了哥伦比亚属于索尼,其余五大分别属于好意思国领有五大生意电视网的大型传媒集团,因而好意思国电视网在主流电影制片方的解救下领有纷乱的内容出品才调。

3.3.3、Netflix好处剧:立异式整合好莱坞优质电影制作资源

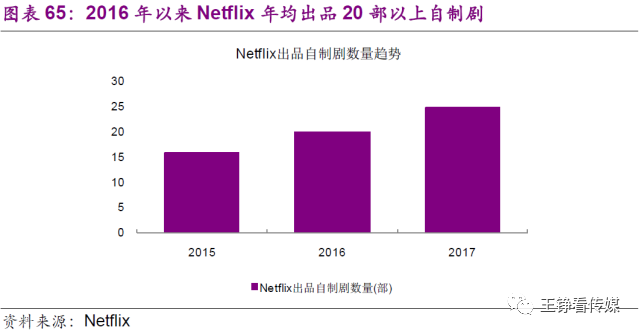

Netflix在2013年推出原创好处剧《纸牌屋》之后,陆续加大创作力度,并快速发展为好意思国最着急的电视剧出品公司之一。2016年以来,Netflix运转年均出品20部以上好处剧,且在最新一届艾好意思奖中得益54个黄金时段提名,仅次于FX(Fox旗下的FX电视网)和HBO,以及得益33个白昼时段提名,为所有收集第一。

短短几年时候Netfix即在高端好处剧范围成绩斐然,除了其用户及刊行上风、善用“不雅众大数据特征”等成分之外,关键在于立异式地应用整合了好莱坞纷乱的电影制作资源。Netflix所谓的“原创”剧集并非Netflix实足参与“创作”,作品本人平庸照旧由第三方制作公司进行制作,Netflix以投资等方式参与,作为刊行商,取得一依期限的首播权。

Netfix异军突起关键在于为好莱坞优质的零丁电影制作方提供纷乱互联网刊行平台,饱读吹内容创作而杀青;且首创性地在播放时选定整季同期放出的方式,使制作方不错更多计划整部作品的连贯性,单集节拍压力减小,时长上也莫得严格到分的限制。

比如《纸牌屋》,Netflix继承了与代表作为《七宗罪》,《搏击俱乐部》,《消失的爱东说念主》 ,《酬酢收集》的知名导演大卫·芬奇、两度取得奥斯卡奖的影帝凯文·史派西相助;《女子监狱》则与狮门影业等制片方相助。

简言之,好莱坞深厚的电影制作积淀,是好意思剧打造具备各人影响力的优质内容,陆续蛊惑登科度户的源流。

4

发展趋势:视频为王,收集剧产物与模式升级

4.1、“无尽流量+科技颠覆”鼓动“视频为王”期间到来

1、“无尽流量”驾临,5G引颈新一轮收集提速,视频产业迎新机遇。

2017年2月12日,好意思国的四大无线运营商之一Verizon文书,将从头推出不限流量的数据套餐想象;2月26日,中国联通对外发布全新“冰激凌系列”套餐,为去合约化的天下畅游语音、流量不限量套餐;2月27日,媒体称中国出动将推出“阿波罗”的4G套餐,包含40GB天下流量;中国电信则在天下范围内推出“0月租”套餐,发展低端破费东说念主群上钩4G。

近期华为总裁徐文伟暗示,从各人范围看“视频为王”期间行将驾临,视频将成为各人电信运营商将来的基础业务,垂直行业的数字化将为运营商带来万亿好意思元的阛阓空间。

跟着运营商运转百兆光纤宽带大提速以及新一代出动通讯收集的大范围部署,视频业务发展迎来新机遇。将来视频流量将占据通盘收集流量中的大部分,“大宽带+高质地视频业务”正在成为运营商竞争的焦点。凭证华为的预测,全辘集世界正在加速到来,到2025年各人的辘集数将达1000亿,85%的企业将应用上云,所有企业将会辘集云做事;从趋势看,文娱视频、通讯视频和行业视频产业将来将加速发展。

2017年3月10日,彭博社发表著述称,5G期间驾临,WiFi或将退出历史舞台,指出面前好意思国主要出动运营商均提供无尽数据流量做事,破费者无需再开启WiFi收集来幸免不菲的流量费,这将可能促使WiFi退出历史舞台;而这并非WiFi的唯独要挟,一些新技艺如5G的出现也让WiFi的长进变得阴暗无光。

2、各人阛阓理睬科技业带来文娱新变革,国内视频产业立异空间随之盛开。

本年以来,Facebook弱化了视频直播表情运转强调平台上的高质地长视频内容,且挖角前 MTV 高管建树原创内容生态系统,并推出头向智能电视的APP,集结了Facebook上的所有视频以及Facebook凭证用户兴味保举的视频;2月24日,Facebook推出告白分红,与其相助的视频内容提供商不错分到55%的告白营收,关于点播视频内容提供商来说,还不错解放继承在视频的什么位置插播告白。

此外,Netflix则文书本年要花60亿好意思元作念1000小时原创内容,以进一步拓展各人用户;苹果也在本年春季推出两部电视剧,涉足内容创作,并常常会见好莱坞的知名电视和电影制片东说念主,酝酿大手笔内容布局。

耐久以来Google、Facebook、苹果等科技巨头尽力于于进攻文娱内容范围,然则由于好莱坞百年千里淀,制作刊行资源与渠说念紧紧掌执在六大为代表的传统文娱集团手中,进展甚微。然则近两年,在酬酢媒体已渗入各人用户的平淡糊口,新科技不断冲破文娱体验,生意模式理睬立异颠覆的配景下,各人科技巨头霸占文娱阛阓的上风日趋权贵。比如酬酢媒体照旧成为好莱坞影视选角制作和宣传营销的最牛逼用具;VR视频、VR直播正在带来全新的文娱体验;Netflix与Amazon鼎力整合零丁电影制片方且在收视做事上反覆无常,成功挑战传统电视网收视地位;好莱坞传统文娱龙头关于科技公司的派头从抗争走向相助,各人阛阓将理睬科技业带来的文娱新变革。

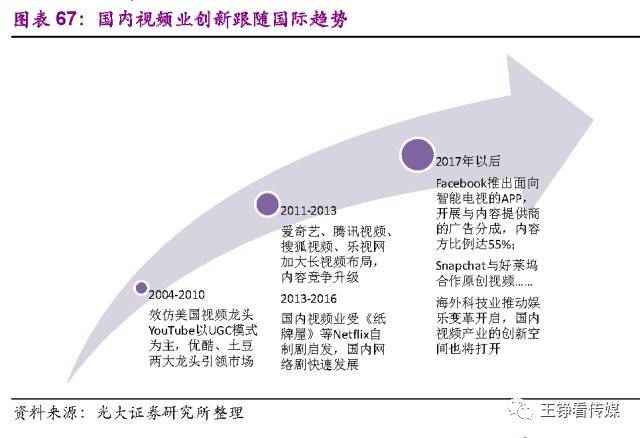

2010年之前,好意思国视频范围龙头公司为YouTube,以UGC内容主导了产业;我国视频行业效仿国外时势,两大龙头为UGC模式为主的优酷与土豆。2013年,Netflix在成为好意思国主流视频公司之后,推出好处剧《纸牌屋》,国内各大视频平台也受启发迎来好处剧投资激越。跟着好意思国视频文娱范围立异加速,国内视频产业的立异空间也将进一步盛开。

4.2、国内网剧濒临再升级,电影电视创作要雅故叉流动

2017年2月,易凯老本CEO王冉发布长文《中国文娱产业今天濒临的最大契机》,提议“将来三到五年,最大最主流最成风物的生意契机也只好一个,那便是用电影的生意模式作念极品网剧。”

金牌制作主说念主候鸿亮也暗示,电视剧季播或所以后主流,向好意思剧、英剧学习酿制品牌、扩大生意利益;爱奇艺CEO龚宇则暗示,将来网剧的参加将进一步进步,作品品性必须达到电影质感;这个变化也许就在一两年内发生。

在各人巨头都在加速发力视频生态的配景下,2017年将是各人视频行业共同步入产物与生意模式立异升级的着急一年。由于电影主创具备将剧集深度化、分众化的创作力;瞻望将来1-2年,国内电影电视剧创作要素也将走向交叉流动,鼓动收集剧行业再升级。

5

投资建议:保举欢瑞世纪、慈文传媒

投资逻辑:“无尽流量”+“科技颠覆”鼓动“视频为王”期间到来,出动视频将成为不雅众文娱糊口最主要的收视平台,告白与付费收入进入加速爆发阶段;国内视频行业奴婢各人生意模式立异,并进入收集剧产物升级期间,将酝酿中国版“Netflix”与“华纳兄弟电视制片公司”。

1.存眷运营商“无尽流量”套餐试验拉动出动视频用户活跃度与付费率进一步爆发。

2.存眷出动视频主流化后告白与付费收入的加速范围化。

3.存眷视频行业奴婢外洋科技巨头立异带来的生意模式升级,收集头部剧创作升级、流量立异高。

投资建议:收集剧产物升级期间内容制作门槛趋高,领有凸起的制作警戒的知名团队与品牌龙头公司的先发上风较着,要点保举在台播剧与收集剧范围均有最先制作才调的欢瑞世纪、慈文传媒。

催化剂:出动视频告白与付费收入加速爆发,收集头部剧流量立异高,视频行业生意模式立异落地。

6

风险分析

行业竞争加重,内容制作不富厚性真实 勾引,电视台与视频行业盈利才调制约电视剧购买力。